最近蚂蚁的新闻有点多!

11月3日晚上9时许,蚂蚁集团上市进程突发意外,上交所与港交所先后发布公告称,暂缓蚂蚁集团科创板与H股上市。

这为本次万众瞩目中的“全球最大规模IPO案”蒙上了一层浓厚的阴影。如果按原计划,这家由马云控制的传奇金融科技公司就将在36个小时后于上海和香港上市的,但现在一切都被按下了暂停键。

01

风险管理起源

1931年由美国管理协会保险部最先倡导风险管理,1932年美国纽约几家大公司组织起纽约保险经纪人协会,该协会定期讨论有关风险管理的理论与实践问题,后逐渐发展为全美范围的风险研究所和美国保险及风险管理协会,该协会的成立标志着风险管理的兴起。

02

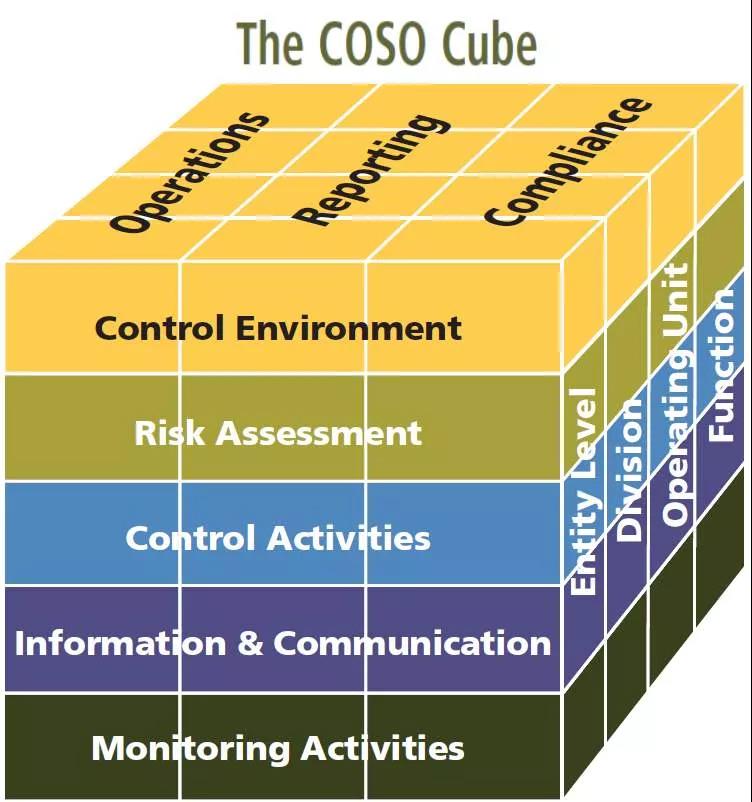

COSO委员会

COSO委员会的全称是:Committee of Sponsoring Organizations of the Treadway Commission的缩写。

中文译为反虚假财务报告委员会发起组织,有时也被直译为美国科索委员会(财政部2013年出版的第二版《企业内部控制框架》中就是采用的直译方式)。

它是由

美国注册会计师协会(AICPA)

美国会计学会(AAA)

财务经理人协会(FEI)

美国内部审计师协会(国际内部审计师协会的前身IIA)

美国管理会计师协会(IMA)

共同于1985年联合创建的反虚假财务报告委员会

(通常也被称为Treadway委员会)

旨在探讨财务报告中的舞弊产生的原因,并寻找解决之道。两年后,基于该委员会的建议,其赞助机构成立COSO(Committee of Sponsoring Organization,COSO)委员会,专门研究内部控制问题。

由于COSO提出的内部控制理论和体系集内部控制理论和实践发展之大成,成为现代内部控制最具有权威性的框架,因此在业内倍受推崇,在美国及全球得到广泛推广和应用。

03

COSO委员会的代表作

时间来到20世纪初,美国一系列如安然、施乐、默克制药等享誉全球的大型上市公司出现了大量的财务造假事件,给资本市场带来了巨大的震动。

美国立法机构为了维护美国的资本市场稳定,以最快的速度在2002年颁布了《萨班斯-奥克斯利法案》,要求公众公司的管理层评估和报告公司最近年度的财务报告的内部控制的有效性。2004年3月9日,PCAOB(美国公众公司会计监督委员会)发布了其第2号审计标准:“与财务报表审计相关的针对财务报告的内部控制的审计”,并于6月18日得到SEC(美国证券交易委员)的批准。

SEC对该标准的认同等于从另外一个侧面承认了1992年COSO公布的《内部控制—综合框架》(也称“COSO内部控制框架”),这也表明COSO框架已正式成为美国上市公司内部控制框架的参照性标准。

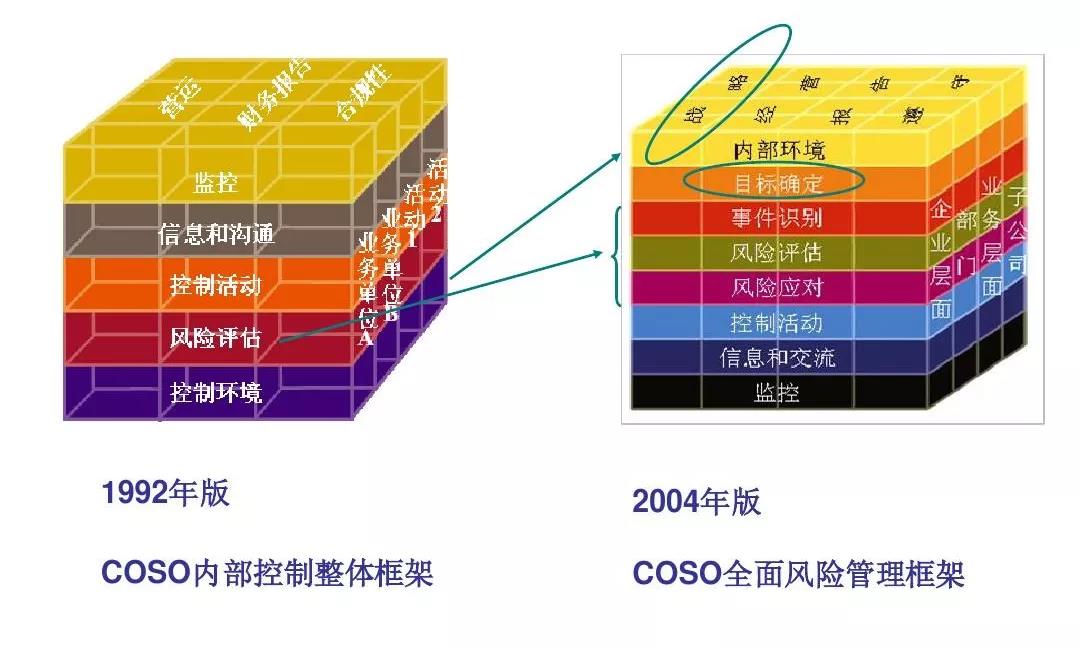

2004年9月,COSO委员会正式颁布的《企业风险管理—整合框架》(COSO-ERM),体现了COSO对于内部控制和企业全面风险管理理念的转变,2014年启动了对风险管理框架的修订工作,并于2017年9月发布了最新修订版《企业风险管理框架》(COSO-ERM),使风险管理工作更好的与企业战略和绩效相融合,提升企业的价值,并声称框架不仅适用于企业,而且适用于政府及非盈利机构。

04

国内风险管理的发展史

而在国内,直到2006年,随着国务院国资委发布的《中央企业全面风险管理指引》,上交所与深交所分别发布的关于《上市公司内部控制指引》,中国企业特别是国有企业才刚刚踏上探索开展企业风险管理工作的征程。

此后,中国的风险管理体系进入飞速发展期。

2009年,发布中国国家标准ISO31000《风险管理-原则与指南》

2010年,中国五部委联合发布《企业内部控制配套指引》

2016年12月,COSO发布《企业风险管理整体框架》

2017年9月,财政部会计司发布企业会计准则第24号《套期会计》,规范企业套期会计处理,COSO发布《企业风险管理-与战略和业绩的整合》

2019年,中国国资委发布《中央企业内部控制体系建设与监督工作的实施意见》

2020年,中国国资委发布《中央企业内部控制体系建设与监督工作有关事项》

近年来,基于风险视角的企业管理理念逐渐兴起。“组织在创造、保持和实现价值的过程中,结合战略制定和执行,来进行管理风险的能力和实践。”这一定义将风险管理工作从“一个流程或程序”提升到了一种“一种文化、能力和实践”,从企业使命和核心价值出发,强调嵌入企业管理业务活动和核心价值链,这种视角是一种新型的企业管理视角。

第二版《企业风险管理框架》已成为下一代全球企业管理理念变革的推动器。

好了,今天就到这儿了,下篇我们就来具体聊一聊:第二版《企业风险管理框架》是如何推动中国的风险管理工作进程的!

电话:18163388650

Q Q:2785926500

邮箱:service@lejinrong.com

地址:武汉市江汉区建设大道737号广发银行大厦3604-3606室

武汉智慧云极数据科技股份有限公司 版权所有@Copyright 2019 备案号:鄂ICP备18024219号

当前位置:

当前位置: