就在2025 年末最后两个交易日之时,全球金融市场迎来 “惊魂时刻”—— 一场 “史诗级暴跌” 突袭贵金属板块,波动幅度堪称年度之最!

伦敦金现货单日狂泻 5%,从 4550 美元 / 盎司的历史高位直接砸穿 4330 美元关口,创下今年以来最惨烈单日跌幅;更狠的还有白银,12 月 29 日盘中暴涨 5.85% 突破 84 美元 / 盎司新高后,转头狂泻 11%,一天之内蒸发 13 美元,跌至 71 美元附近,创下 2020 年 9 月以来最大单日跌幅。

(图片来源于网络)

国内也不遑多让,多个强势的金属品种尾盘跳水,钯、铂直接跌停,碳酸锂一度封住跌停;沪银早盘一度涨停,到尾盘仅收涨0.51%,夜盘更是大跌超 8%;沪金同步下跌 4%,国内黄金 T+D 报价从 977 元 / 克跌至 930 元 / 克附近。

但正如前篇文章所言,当下大宗商品分化走势越发明显,一边是贵金属集体 “崩盘”,一边是伦铜逆势狂飙 6.6% 冲上历史巅峰,原油、农产品走势影响甚微。那么这波极端行情究竟为何爆发?对大宗商品市场影响几何?

事实上,这轮暴跌并非单一因素导致,而是 “政策调控 + 情绪退潮 + 逻辑反转” 的三重共振,多重利空集中释放引发市场踩踏。

12 月 29 日,美国芝商所(CME)突然宣布将白银期货保证金上调 13.6%、黄金上调 10%、铂金上调 23%。这意味着投机交易成本骤增,高杠杆资金为避免追加保证金,被迫平仓离场,形成 “抛售 - 价格下跌 - 被动止损” 的恶性循环。

无独有偶,上期所也在同步收紧风控,将黄金、白银期货涨跌停板幅度调整为 15%,保证金比例提升至 17%,进一步抑制市场投机情绪。历史总是重演,2011 年芝商所曾五次上调白银保证金,直接导致银价数周内大跌 30%。

再加上暴涨之后的获利了结需求本就强烈。今年以来,贵金属走出超级牛市:黄金累计涨幅近 70%,白银更是狂飙 180%,12 月中旬以来单月涨幅达 25%,RSI 指标远超 70 的超买警戒线。年末机构为落袋为安大举抛售,叠加年底市场流动性稀薄,一点点抛盘就引发价格大幅波动。

机构资金的集中撤离,不仅加剧了短期跌幅,更向市场传递了明确的看空信号,进一步放大恐慌情绪。

再有今年贵金属上涨的核心逻辑 —— 美联储降息预期,近期也出现了微妙变化。联邦基金利率期货显示,明年 1 月降息概率从 87% 骤降至 34%,美元指数应声反弹至 107 关口,实际利率飙升至 2.4%,直接削弱了贵金属作为 “无息资产” 的吸引力。

同时,特朗普宣布与普京就俄乌谈判取得进展,尽管领土分歧仍在,但市场解读为风险降温,黄金的 “避险光环” 短期削弱。

而此前地缘冲突正是推动金银大涨的核心动力之一,预期反转自然引发获利盘出逃。

如黄金、白银、铂金、钯金同属贵金属板块,联动性极强,这波暴跌直接引发 “板块共振”。

白银惨跌最甚,沪银主力合约单日跌幅超 10%,从 19000 元 / 千克跌至 17000 元 / 千克下方,全球最大白银 ETF 单日跌 10%,创下 2020 年以来最大跌幅;铂钯同步大跌,NYMEX 钯金跌超 16%,铂金跌超 14%,工业属性叠加投资属性双重承压;黄金相对抗跌,纽约金期货单日跌 5%,沪金主连跌超 4%,跌幅小于其他贵金属,但仍创下年内罕见波动。

与贵金属的崩盘形成鲜明对比,铜、铝等工业金属反而逆势上涨,核心逻辑是 “资金从叙事交易转向现实供需”。伦铜单日狂飙 6.6% 冲上历史巅峰,沪铜逆势涨 3.2%,背后是全球铜矿供应紧张 + 新能源需求增长的硬支撑 —— 铜矿开采周期长达 5-7 年,短期供需缺口难以弥补,新能源汽车、储能等领域对铜的需求持续扩张。

碳酸锂、锡等品种虽受情绪拖累小幅回调,但跌幅远小于贵金属,中期仍受益于新能源产业的高增长需求。螺纹钢、玻璃等黑色建材几乎未受影响,部分时段逆势上涨,核心是国内基建、地产需求回暖的政策对冲,与金银波动逻辑完全脱钩。

能源化工和农产品方面受金银暴跌的影响最为有限,更多由自身供需格局主导。如原油,波动较小,WTI 原油单日跌幅仅 2.06%,布伦特原油失守 60 美元 / 桶后快速反弹,核心驱动因素是 OPEC + 减产承诺与全球需求疲软的博弈,金银暴跌仅带来短期情绪扰动。

农产品几乎 “免疫”,CBOT 大豆、国内豆粕跌幅不足 1%,菜油等品种甚至小幅上涨,因为天气、种植面积、库存等自身供需因素才是决定农产品价格的核心,与贵金属的联动性极弱。

这波金银暴跌给大宗商品市场上了生动一课:没有永远上涨的品种,情绪驱动的行情终会回归基本面,更凸显了在市场狂欢时保持理性,在波动加剧时聚焦核心逻辑,才能在复杂的大宗商品市场中稳健前行。

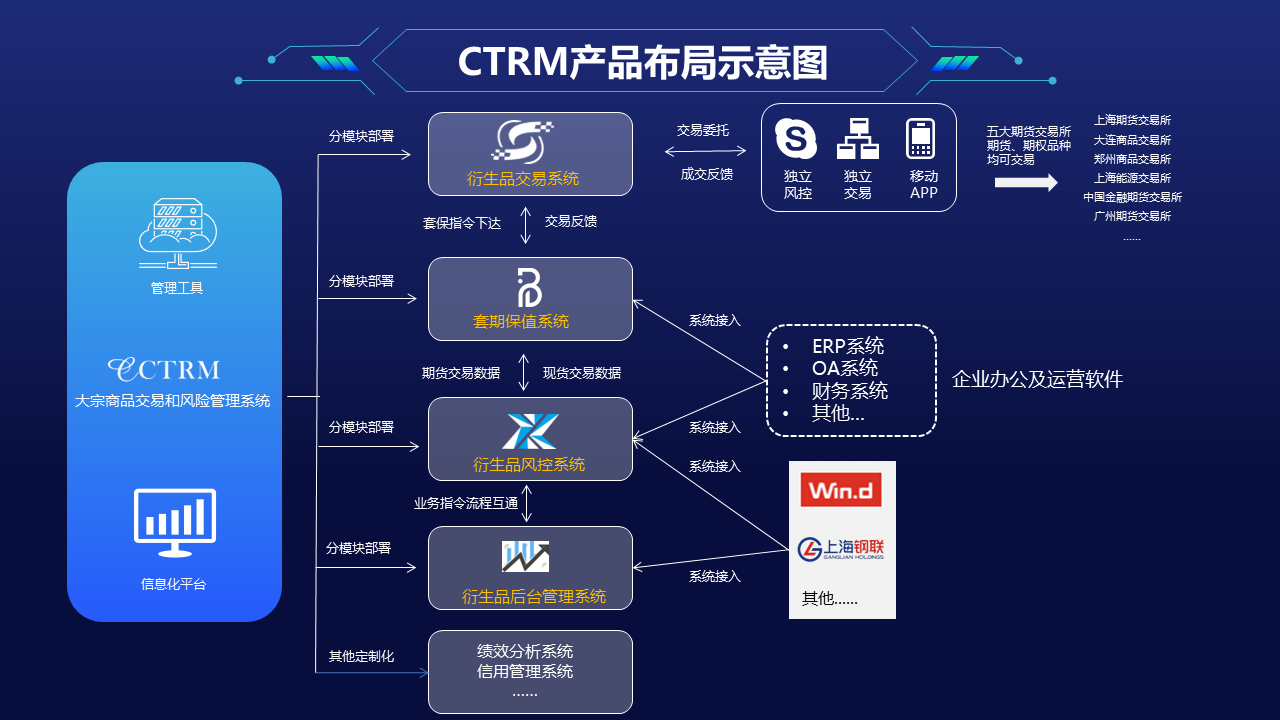

在此,作为专业的大宗商品企业运营及风险管理数字化服务商,智慧云极深入大宗商品行业数字化解决方案的研究与实践,积累了丰富的数字化转型经验,推出专属于大宗商品行业的涵盖大宗商品企业期、现、财等核心业务一体化的解决方案——智慧云极CTRM风险管理系统。

如果您对智慧云极CTRM期现云系统感兴趣或想了解更多信息,请随时联系我们,我们期待与您共同探讨大宗商品企业风险管理的未来!

电话:18163388650

Q Q:2785926500

邮箱:service@lejinrong.com

地址:武汉市江汉区建设大道737号广发银行大厦3604-3606室

武汉智慧云极数据科技股份有限公司 版权所有@Copyright 2019 备案号:鄂ICP备18024219号

当前位置:

当前位置: