因此,正确认识套保过程中的风险,把握影响套保成败的种种因素,有助于企业真正用好套期保值这把利剑。

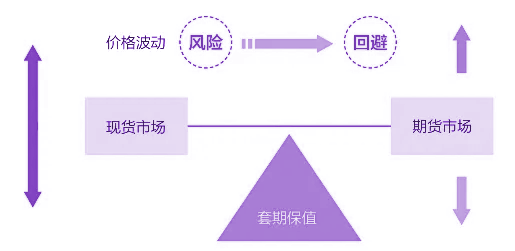

套期保值起因于企业对需要购入或售出产品价格走势的不确定,担心出现不利走势引发风险采取的风险管理手段之一。

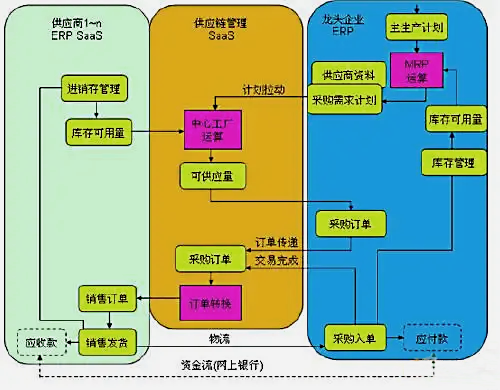

但是近年来,为提高企业市场占有率,适应不同客户需求,企业的购销模式也有逐渐复杂的趋势,如采购与销售定价中既有买(卖)方点价模式,又有月均价模式,还有以现货价实时确定价格的,多种定价模式混合使用给企业带来管理难度,跨市场间价格差异、不同时间点时滞等均会产生风险敞口。

理想状态下,企业严格按照“月份相同或相近、产品种类相同、数量相等、方向相反”四原则实施套期保值以规避价格波动风险,合约到期时期现价格趋于一致,但通常期现价格总会存在一定程度的背离,称之为基差。

在一定范围内合理且必要,但如果期现价格严重背离,套期保值的理论基础就不复存在,基于基差在合理范围内运行的前提设计的套保方案就规避不了价格波动风险。

鉴于此,一般情况下,企业应根据全年原材料采购计划或产品销售计划制定套保方案,跨越多个不同期限的合约,根据期货市场不同合约活跃程度与流动性不同,对期货头寸进行多次的移仓、选择较接近的替代合约等操作才行。

永远牢记,“期市”不是“赌市”,“套保”更非“投机”!企业进行套期保值的初衷是为了规避原料价格波动的风险,以一个市场的盈利来弥补另一个市场的亏损,严格执行相关风险管理制度,杜绝投机行为 的产生。

那么,实际操作中,企业如何才能更加科学和有效地管理套期保值风险呢?

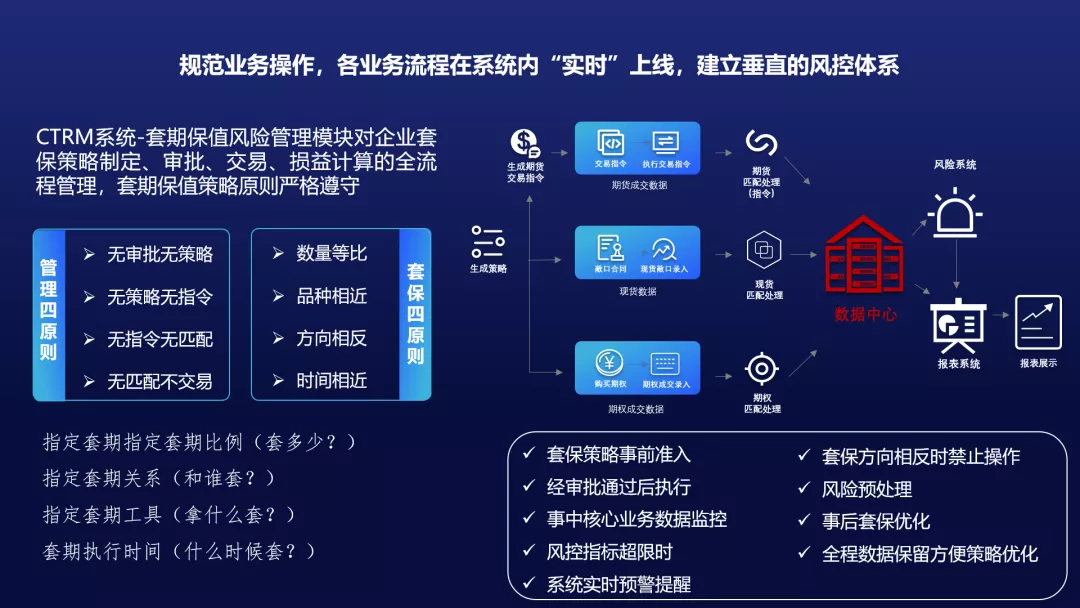

首先,需要结合企业实际情况,研究相关套保策略,建立完善的套保业务程制度,制定标准化的流程文本,明确规定好套期保值业务的种类、品种和规模,明确各个业务部门的分工和职责,覆盖战略层面、监控层面、执行层面,操作层面等全流程,并建立报告与回溯机制。

其次,套期保值是一项系统工程,其风险纵横交错贯穿于系统运行的各个环节。因此,业务开展过程中,需要建立起风险防范、预警与危机处理应急机制,保证业务正常开展,涉及的现货业务和衍生品业务需要实时监控,尤其是衍生品业务的盯市监控。对于市场信息也需要及时研判,便于评估和判断敞口风险大小。

武汉智慧云极CTRM系统将企业现阶段的业务流程、信息化系统、风险管理结合起来,来帮助企业实现业务、风控、财务统一管理与规避风险,实现企业内外部期现真正的一体化。

通过数字化技术手段,帮助企业实现互联互通,在满足监管前提下,实现流程线上化,并从企业风险管理维度重构组织与流程,将内部控制全部信息化,将业务、岗位、人员、绩效等所有操作集中在一个平台内进行管理,精细配置角色与权限,根据企业管理事前、事中、事后各个环节将业务场景数字化,实现统一期现、统一交易、统一风控、统一绩效考核以及业务溯源,使得企业业务得以可视、管理与追溯。

以期现货联动为抓手,让大宗商品流通、交易等工作流程全程规范化、标准化、透明化,搭建事前干预、事中监测、事后预警的全方位风控体系。将交易与风控有机结合,集合数据、交易、仓储、运输服务为一体的生态圈闭环,贯穿整个大宗商品全流程,助力企业组建专业的信息研究、现货采购和期现结合团队,搭建风险度量评估模型,对各类风险有效识别、衍生品交易识别、期现匹配计算敞口、预警处理等,在企业内部形成市场数据、风险敞口、风险评估、套期方案、关键风险指标、套期会计、交易控制、情景分析与压力测试、决策内控合规、业务报表的风控管理模式。

电话:18163388650

Q Q:2785926500

邮箱:service@lejinrong.com

地址:武汉市江汉区建设大道737号广发银行大厦3604-3606室

武汉智慧云极数据科技股份有限公司 版权所有@Copyright 2019 备案号:鄂ICP备18024219号

当前位置:

当前位置: